ビジネス会計検定試験3級・7 貸借対照表における流動と固定

流動と固定とは

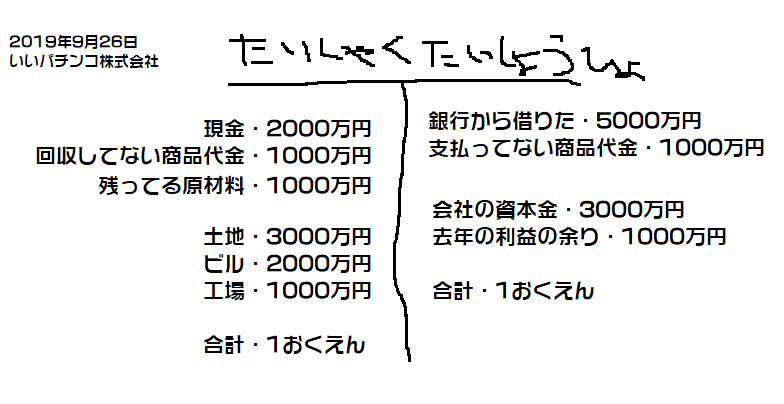

確認になりますが、貸借対照表の右側は資金の調達源泉(負債と純資産)、左側は資金の運用形態(資産)です。負債とは返済せねばならない資金(他人資本)であり、純資産とは返済不要の自前資金(自己資本)のこと。

負債は、返済時期の迫ったもの(流動負債)と、すぐに返す必要のないもの(固定負債)に分けられます。上図の場合、銀行からの長期借入金は固定負債。商品代金は流動負債です。

同じく資金の運用面でも、現金化しやすいもの(流動資産)と、簡単に現金化できないもの(固定資産)に分けられます。ビルや工場は固定資産。現金や原材料は流動資産です。

それってどういうこと?

貸借対照表の右側→資金の調達源泉→負債・純資産

貸借対照表の左側→資金の運用形態→資産

負債=他人資本(返済の必要あり)

└流動負債→返済期限の近い負債

└固定負債→返済期限の長い負債

純資産=自己資本(返済の必要なし)

資産

└流動資産→現金化しやすい資産

└固定資産→現金化しにくい資産

└繰延資産→まだよく分かってないごめん

どうして必要なの?

「うちは大量の資産を持ってるから簡単に潰れません!」と豪語する会社でもね。現金はほとんど持っておらず、買い手のいない山林ばかり所有していたらどうよ。毎月の支払いすらできず潰れるかもしれないでしょ。

また単純に「負債1億円!?」といっても、20年かけて分割払いするものと1年以内に全額払うものとでは、同じ金額なのに前者は圧倒的に安全ですわ。後者なら現金不足で潰れる可能性もある。

だから短期と長期を分けて企業の安全性を計れるようにしているわけ。現金化しにくい固定資産ばかり&支払い急務の流動負債ばかりというコンビネーションだと一気に危うくなりますわね。

ムダ知識

どっからどこまでが短期か?

仕入→製造→販売を1サイクルと考え、このサイクル内ならば流動資産ないし流動負債とみなします。1サイクルに当てはまらない業態の場合、決算日翌日から1年以内の支払い(債務)を流動負債、受け取り(債権)を流動資産と分けます。

短期(流動○○)とは、1サイクルか、1イヤー。

まとめ

資産と負債は流動と固定で分類するんだぞ